TEL:0155-20-5533

スタッフブログStaff blog

2024.12.24

Author

杉浦 雄之介

アドバイザー

住宅ローンの基礎

こんにちは!杉浦です!

皆様、住宅ローンについて「ちゃんと」わかっておりますでしょうか??

「最近金利が上がったよね」「家賃並みの支払いでもできるって聞いた」

こんなイメージの方が多いかと思います。

興味が出たらすぐに調べられるのが今の世の中。検索してみましょう!

「住宅ローンについて」で検索!

「金融機関や商品によって金利が違います~」「融資までの流れはこうです~」「簡単なシミュレーションソフトです~(激ムズ)」

今回住宅ローンの記事を書こうと思い検索してビックリしたのですが、

住宅ローンの知識というか、知りたい情報ちゃんとあります?これ?笑

地銀やフラットの違いとかまあ、そりゃあ大切なんですけど、別に営業マンになるわけでもなし。

『知識が専門的すぎない・・・?』

自分が家を建てる立場なら・・・

「支払いはいくらになるの?」「いくらの支払いなら借り入れはいくらになるの?」「借りられるの?」

ここが気になるポイントでしょうか。

ここをパッと教えてほしいですし、自分で計算して考えたいところです。

そこで本来頼りになるのが「住宅ローンシミュレーション」です。

調べるとたくさんのシミュレーションサイトがありますが、どれも「金利」の入力でつまづいてしまいますね。

銀行によって違うし商品によっても違うし・・・どうすれば??

『いろんな情報ありすぎでわけわからん!めんどくさくなってきた!!』

結論から言いますと・・・

とりあえずこの計算式を使おう!!

物件価格-現金=借入額(単位:百万)

借入額(単位:百万)×2,500円=月々支払い①

【ボーナス支払いを利用する場合】

月々支払い①×12=年間支払額

ここから2つに派生します

【ボーナス支払い希望額が決まっている場合】は

年間支払額-(ボーナス支払希望額×2)=②

②÷12=月々返済額

【月々支払い希望額が決まっている場合】は

年間支払額-(月々支払希望額×12)=③

③÷2=ボーナス返済額

これに当てはめれば大雑把な支払いの計算ができます。

めっちゃ簡単の割に精度はそこそこですよ。

では例を挙げて計算してみます。

物件価格5,000万円

現金100万円

月々のみ支払い・ボーナス10万円づつ入れた時の月々支払い額

を出してみましょう。

上の計算式に当てはめると・・・

5,000万円-100万円=4,900万円

4,900万円は49(百万)なので・・・

49×2,500=122,500円(月々支払い)

ボーナス10万円の場合は・・・

122,500×12=1,470,000

1,470,000-(100,000×2)=1,270,000

1,270,000÷12=105,833円(月々支払い)

『当てはめるだけなら簡単!ではこの計算の根拠とは?』

では計算式の根拠に移っていきます。

まず住宅ローンシミュレーションサイトを利用していくのですが、金利でつまづくのは冒頭に述べた通りです。

ではどうするか?

結論としては金利はとりあえず1%くらいで計算しましょう。

大雑把な目安をつけたいところですので、ここで各行の違いや金利などを調べ始めると

何が知りたいのかわからなくなって確実に沼にはまります。

あなたは「今すぐ借入をするわけではない」んです!金利0.1%で50万円の得損という煽りにそそのかされてはダメです!

だって今はまだ借入しないですから!一切損はしません!無敵です笑

細かいことは借入額が決まってからです。借入額を合わせると金利による支払の差もわかりやすくなりますし。

ローンについて1:金利はとりあえず1%くらいで計算しよう

よくある煽りPOP まあ0と1はさすがに違うけどさ・・・笑

ローン計算・支払額の計算が簡単にできるようになる!

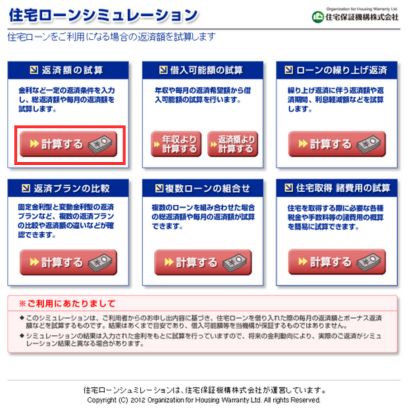

では実際にシミュレーションを触ってみましょう

今回はこちら

住宅保証機構産のシミュレーションサイトです。

軽くてサクサク触れるので好きです。

まずは返済額の試算から。

左上の赤線で囲んだボタンをクリック。

こんな画面が出てきますのでまずは100万円借りた時の月々の支払いを出してみましょう。

借入額を「100万円」

返済方法はとりあえず「元利均等」 現状はよっぽど気になる方は調べて選択するくらいで大丈夫です。

返済期間は地銀・信金系で主流となってきている「40年」

金利は「1%」で行きましょう。

はいでました!「月々2,528円」です!

計算出来ました!!

40年月々2,528円 おおよそ2,500円支払えば100万円を完済できます。

この「100万円借りたら月々 2,500円の支払い」が重要です!!

では200万円借りたらいかがでしょう?

2倍になるので「5,000円」ですね。

2,000万円借入すると「50,000円」です。

つぎ!「月々50,000円の支払い」はいくらの借入ですか?

先ほど計算したので「2,000万円」とすぐわかりますが

計算式としては「50,000÷2,500=20(百万)」です。

では「月々100,000円の支払い」の場合は?

「100,000÷2,500=40.00(百万)」

「4,000万円の借入」です!

これで月々の希望支払いからの借入額が分かりました!

ローンについて2:支払いはとりあえず100万円=2,500円くらいで計算しよう

『この計算式なら簡単だし自分でできる!』

「ボーナス支払いも入れたいな・・・」

住宅ローンを利用する際、重要な考え方です。

ボーナス支払いはどうやって計算するのでしょうか?

簡単です!年2回のボーナス支払い、一回分は100万円の借入で15,000円です!

15,000円で100万円。75,000円で500万円ですね。

計算式は75,000円÷15,000円=5(百万)です。

ローンについて?:ボーナス支払いは100万円=15,000円くらいで計算!

実はこれは実践ではあまり使いません。

覚えておくといいかも?って程度です。

『使わんのかい・・・』

・・・なぜ使わないかというと、

月々を先に出しちゃうことが多いからです!

「1,000万円の借り入れのうち900万円を月々、ボーナスを100万円に・・・。」なんて計算なら使いますが、

支払いを知りたいときにあまりこういう計算しないよね!と思います。

ちょっと実践で触れてみるとわかりやすいです。

では、実践です。

「すーまるネット」などでお気に入りの物件を見つけます。

今回は私たちのkinounoとします。

価格は3,690万円です。

現金無しで行くと36.9(百万)×2,500円=月々 92,250円 ボーナスなし

となります。

「月々92,250円はちょっと高いな~

月75,000円にしたいけど、ボーナスはどのくらいの支払が必要かな~?」

なんて考えると思いません?

「3,690万円のうち月々とボーナスの借入額はいくらくらいにしよう・・・?」

とは考えないですよね。

一応先ほどの計算式を使っても計算自体はできますが・・・

75,000円÷2,500円=30(百万)

で75,000円は3,000万円の支払いと分かりました。

36.9-30=6.9(百万)

残りの借入額は690万円なので

6.9×15,000円=103,500円

これで103,500円がボーナス支払いと計算できますね。

月々75,000円 ボーナス103,500円です。

これでも十分計算できるのですがあるポイントをおさえるとかなり計算が速くなります

そのポイントとは・・・「ボーナス支払いを使っても同じ借入額なら年間支払い額は同じ」です!

年間支払い100万円のローンはボーナスを10万にしても20万円にしても年間支払いは100万円です。

この場合100万円からボーナスに当てる10万を引けば90万円、20万なら80万円が月々の負担額になります。

ですので800,000÷12ヶ月=66,666円が月々の支払いになります。

ボーナス支払いは年間200,000円ですが、年2回の支払いになるので

200,000円÷2回=100,000円がボーナス支払いです。

ローンについて3:借入額が一緒ならボーナス支払いを入れても年間支払額は一緒!

では3,690万円の借入は年間いくらでしょうか?

36.9(百万)×2,500円=92,250円(月々)

1年=12ヶ月なので・・・

92,250円×12ヶ月=1,107,000円

が年間の支払額です。

月々75,000円にしたいときは・・・?

75,000円×12=900,000円

1,107,000円-900,000円=207,000円

207,000円÷2回=103,500円がボーナス支払いです!

ボーナスに200,000円づつ入れられるよ!って方なら

200,000円×2回=400,000円

1,107,000円-400,000円=707,000円

707,000円÷12ヶ月=58,916円が月々の支払いです!

『まあ・・・なるほどね。』

以上が最初の計算式の根拠となります。

これが理解できれば金利や借入年数の違いも計算できるようになります。

金利が2%ならシミュレーションサイトで金利部分を2%にすれば計算できますし

40年を35年にしたりなど応用が効きます。

例えば35年支払い 金利2%でkinounoを買うとすると

金利2%は100万円当たり支払が3,312円なので

36.9(百万)×3,312円=122,212円(月々のみ)

ボーナス200,000円づつなら

122,212円×12ヶ月=1,466,553円

1,466,553円-(200,000円×2回)=1,066,553円

1,066,553円÷12ヶ月=88,879円(月々支払い)

簡単に計算できますね。

これで銀行の違い・金利の違いなど、応用が効くようになりました。

まずザックリ計算した上で、「月々を減らすには・・・?」とか「銀行の違いは・・・?とか考えますよね。

順番に考えていく事で住宅ローンは簡単に攻略できます。

その上で・・・結論。

住宅ローンのことは営業マンに聞きましょう(笑

以上、住宅ローンの基礎についてでした。

十勝・帯広のリゾートのような癒しの新築・注文住宅の住宅会社。

こだわりのデザイン・住宅空間・照明効果・快適な断熱性能の家づくりで、家族の健康を守る、贅沢な住宅空間をご提供します。

エーアイホームズ【アレブデザイン】https://www.aih.jp/

■施工エリア…十勝全域[帯広、音更、幕別、芽室、鹿追、中札内、広尾など]