TEL:0155-20-5533

スタッフブログStaff blog

2025.12.26

Author

杉浦 雄之介

アドバイザー

残価設定型(残クレ)住宅ローンは救世主になりえるのか?~十勝の新築・住宅FP

こんにちは!

先日、日経にある記事が載っておりました。

25/12/10 日経電子版「残クレ」でマイホーム、国が銀行向け保険 新型住宅ローン普及促す

https://www.nikkei.com/article/DGXZQOUA039BX0T01C25A2000000/

ここ最近は車の購入で残価設定型プランが主流となって負担を減らして新車に乗れたり、

最新型の携帯電話を月々100円とかで乗り換えができたり、

何かと話題な残価設定型融資ですが、いよいよ住宅ローンにも普及を進めていくようです。

実は残価設定型住宅ローンは今までにもあったのですが、それは民間金融とハウスメーカー主導のもので、

今回、国が普及を進めていく方針となったようです。

新時代って感じがしますね~笑

さて皆さま、残価設定ローンってどんなイメージでしょうか?

なんかヤバそう・・・怖いイメージがあるけど・・・?という方も多いのではないでしょうか?

何となくほの暗いイメージや危険な感覚、プラスのイメージをお持ちの方は少ないのかなあという印象ですが、

正直、「月々の支払いがラクになる!!」「最新のものをカンタンに持てる!!」とかばっかり言われていたら心配にもなるだろ・・・と思います笑

もちろん残クレにはデメリットもありますが、商品を知ることで特性を活かして有効活用することができます。

今回、残価設定型ローンについてちょっと深堀りしてみましょう。

目次

残価設定型ローンって?

残価設定ローンのデメリット

残価設定型ローンって?

新車・スマホの購入で何となく知っている人は多いのではないでしょうか?

・支払い終了時に購入代金が残る(残価)、その分を毎月支払わなくて良いため月々の支払いが抑えられる。

・ただし、ローン終了後に残価を買い取って自分のものにするか、売却して残価を無くす必要がある。

こんな感じのイメージですね。

あらかじめ設定した残価分支払いをしない代わりにその分の元金は減らないというローンです。

元金支払い後回しローンって感じですか。

元金支払い分がゴッソリ減るので月々の支払を大きく圧縮できます。

残価設定型ローンのデメリット

・総支払額が増える

買い取りの場合、普通のローンと比べて残価設定型ローンは総支払額が増えます。

借りてる金額は同じだし金利も年数も一緒なら一緒じゃないの!?と思いませんか?

結構これは落とし穴です。

ローンは元金に対して金利が乗ります。

残クレの「元金」とは、残価も含まれるんです。

残価はつまり「減らない元金」

元金が減らないということは金利支払いも高いままです。

その結果、普通に借り入れをして支払いきるよりも総支払額が高くなります。

「支払わなくていい」と言われると金利が乗るというのはイメージがわきにくいですよね。・・・私も最初見落としていました笑

・残価より売却額が少なくなると手出しが必要になる

これはよく言われていますね。

車なら事故を起こしたり、スマホなら画面が割れたり。

そうなると品物の価値が下がるので残価以下の売却価格になってしまいます。

大切に使うことは大前提としても、不可抗力的に発生する事由についてはどうすることもできないもの・・・。

売却自体には買い取り保証がついているので一見安心ですが、

走行距離の規定などもあるため、距離を乗る方には注意が必要になります。

https://www.honda.co.jp/HFC/auto/zankure/

・「販売側が儲かるようにできてるんじゃないの!?」というイメージ

まあ儲かるようにはできています笑

商売ですからね。

よりグレードの高い商品が売れて、買い取った後も中古市場などで利益を出せる。

通常より金利支払いを多くもらえる。

販売側、金融側にメリットがあります。

ただし、対価として通常より少ない負担でよりグレードの高い商品を持てる。という大きなメリットが購買側にあるのも確か。

WINWINと言えるものではないでしょうか?

・物件が手元に戻らない

最終的に売却を選択すると、購入物件は自らの手元には入りません。

お気に入りの物となると名残惜しくもなりますし

財産として残せないのはデメリットと言えます。

これについては残価を支払わない限り基本的にはデメリットを帳消しにできないですね。

割り切っていき必要があります。

残価設定型ローンのメリット

・月々の負担が減る

残価設定型の一番の特徴ですね。

金融機関などは月々の負担を下げ、商品購入のハードルを下げる工夫をしていますが

残価設定型もその一種ですね。

かつてはゆとりローンなどの施策で月々の負担を落とすこともありました。

またリバースモーゲージで老後資金への圧迫を軽減したりと、様々な工夫がされています。

こと大きな金額のかかわる住宅においては効果の大きなものであるといえます。

・審査に通りやすい

基本的に月々の負担が確実に下がり、残価で売却する前提で借り入れ審査を進めていくため

通常のフルローンと比べるとかなり融資のハードルが下がります。

若さ・給与面によってよりいいものをあきらめる、そんな選択が減るのはとても素晴らしいことかと思います。

審査に困っている方にとって心強い助け舟です。

住宅ローンとしての残価設定との差

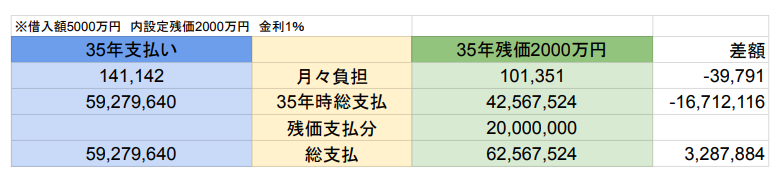

35年融資での比較

残価設定についてのメリット・デメリットを合わせてお話してきましたが、

実際の支払いはどれくらい変わってくるの?というところが大事かと思いますのでシミュレーションしてみましょう。

さて、こちらが支払額のシミュレーションとなります。

最終的に不動産を手に入れる前提でのシミュレーションです。

今回は35年後に残価支払いを行うように設定しておりますが、

リバースモーゲージを利用して残価の支払い時期を延ばすと、その分だけ金利支払いが増えていきます。

月々の支払い額が-4万円ほどとなり、かなり負担の割合が変わっているのがわかりますね。

返済比率でいえば年収500万円の方だと33%→24%となり、年収の1割程度の返済負担が抑えられます。

審査的には、金融機関にもよりますが、年収480万円が下限のところが400万円となり、月々負担が10万円を切ると300万円台でも充分借り入れが可能です。

転職したばかりで年間の給与がまだ一年通して出ていない方や、それによってボーナスを計算に入れることができない方などにとって、とても有用ではないかと思います。

積立投資の利用

そしてもう一つの使い方が投資という使い方。

「支払い差額4万円/月々分お金に働いてもらう」「残価2000万円分を35年月4.8万円で積み立てて投資をしていく」として試算してみます。

どんな感じになるか見ていきましょう。

実際は2000万円元金を積み立てるとNISAの上限1800万円を超えてしまうので税金がかかってしまいますが、

そこはちょっと簡単にするために置いておくとして。

月々の残価設定で月々の負担を抑えてその分だけ積み立て投資に回す。

運用金利にもよりますが、3%で支払金利以上の収益を生むことも可能になります。

最終的に自らのものにすることを考えたときに、必要になるコストを、

投資信託によってコストダウンを図るのも今のトレンドです。

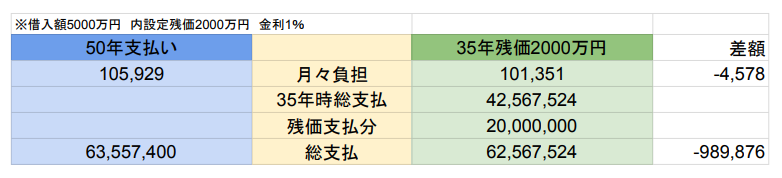

長期間借入との差

最長50年ローンなど、最近は住宅ローンの借入期間が長くなっております。

かつては25年で長かったものが、とても長く借り入れできるようになりました。

残価設定もリバースモーゲージも利用していくので、その流れの一つですね。

50年支払いと比較してみるとどうなるのでしょう?

支払い負担額は5000円ほどの違いですが、50年間積み重なって100万円ほどの総額差になります。

ただし、50年支払いだと残価分2000万円の用意をしなくていいところは大きな利点。

老後にまとまった資金を準備しなくても良いのは月々の収支を見通しやすくなりますね。

逆に、物件を相続しない前提で行くとしたら残価型にメリット。

また、残価型は35年の借り入れのため、

借入時の年齢についても幅広く見れるのがポイントです。

まとめ

今回は残価設定型住宅ローンについてと住宅ローンとの比較でした。

まっすぐ払いきるローンと比べると多少の癖がある住宅ローンですが、

価格が高騰し続けている建築事情と、利用されていない空き家が増えている現状を踏まえると

相続ではなく買い取ってもらって有効活用してもらうのも候補に入ってくるかと思いますね。

・・・あまりこういう記事を書くときは自分の主張を入れるべきではなさそうですが、

あえて書かせていただくと、

基本は長期借り入れでいいのではないかというのが個人的意見です。

今回はシミュレーションのため金利を合わせましたが、実際の融資商品を選択していく中で

残価設定型住宅ローンは金利が高く設定されるのが一般的です。

払いきりローンのほうが金利優遇もメリットがあることが多く、

各銀行の優遇合戦もあるため、よりお得に借り入れができるのもポイントですね。

ただし、長期金利との差の項目でも挙げたように、年齢によっては支払いコストを大きく抑えられる商品であることは確か、

支払期間が短くなるほど支払い負担が大きくなっていくことは住宅ローンの不安の大きな要因と言えます。

そこを解決できるのは大きなところ。

各々の条件次第で救世主ともなりえる可能性のあるローンですね。

住宅ローン、こと融資の承認に強くなるのはこのあたりの知識がポイントになります。

融資承認・増枠・負担軽減についてご興味のある方は杉浦まで!笑

十勝・帯広のリゾートのような癒しの新築・注文住宅の住宅会社。

こだわりのデザイン・住宅空間・照明効果・快適な断熱性能の家づくりで、家族の健康を守る、贅沢な住宅空間をご提供します。

エーアイホームズ【アレブデザイン】https://www.aih.jp/

■施工エリア…十勝全域[帯広、音更、幕別、芽室、鹿追、中札内、広尾など]